永井の知っ得!⑯~住宅ローン控除3年延長まであと…~

みなさんこんにちは!12月入りました!

クリぼっち永井です!…………………..( ゚Д゚)クハッ💦

そんなことは置いといて、入社して1年が経ちました。

今までは現場監督として現場にまつわる事についてブログを書いてきましたが

これからは営業として家づくり全体の事についてブログを書いていきます!

要するに幅が広がります!お楽しみに!(/・ω・)/

さて、前回は「接道」についてお話ししましたが

今日は「住宅ローン控除」について解説したいと思います!

知っ得。長期優良住宅シリーズで軽く触れた住宅ローン控除ですが

おさらいすると住宅ローン控除とは

住宅ローンを組んだ際、ある一定の条件を満たすと

最低10年間、年末の住宅ローン残高の1%分、

所得税、住民税が控除される仕組みです。アタマイタイ…

※ただし年間の控除額の限度額は一般住宅で40万円です

さらに所得税から優先的に控除されて住民税は余りを控除します

その年の住宅ローン控除額-所得税=住民税の控除額

(住民税は13万5千円までの控除が限度)

例えば住宅の購入の為に3000万円を2019年12月に借入れしたAさん

①Aさんの所得税がその年は20万円 住民税が12万円だったとします

2019年の年末にはまだ3000万円の残高が残っているので

3000万円×1%の30万円が2019年の住宅ローン控除限度額です

その30万円からまず2019年の所得税20万円を控除します

控除限度額30万円-所得税20万円=10万円

この10万円が2019年の住民税の控除限度額になります

しかしAさんはその年住民税を12万円支払っています。

なので12万円から10万円控除され2万円は自分で支払う必要があります。

では所得税が12万円、住民税14万円だった場合どうなるか

30万ー12万=18万円が住民税の控除限度額ですが

住民税は13万5千円までしか控除できないので

5千円は自分で支払う必要があります

要約すると何十万円というお金が最低でも10年間返ってくるということです!

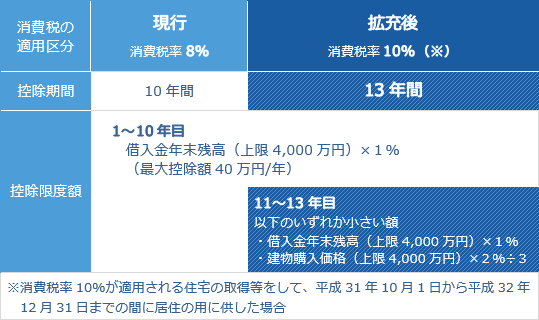

そして増税後の住宅購入の需要を下げないように、対策の1つとして

住宅ローン控除が3年間延長されています

対象期間は2019年4月以降の契約で2019年10月から2020年12月までの

入居者が対象です(11~13年までは計算方式が若干違いますが)

では次にどうしたら戻ってくるのかというと「確定申告」です

確定申告の中に還付申告というものがあります

還付申告をしないとせっかく戻ってくるお金も戻ってきません(´;ω;`)

会社員の方は所得税や住民税は給料から天引きされている方がほとんどで

確定申告なんて無縁かと思いますが10年ともなると

とても大きなお金になるので使える減税制度は上手に使用しましょう!

ちなみに2年目以降は会社の年末調整に入ってくるので面倒なのは1年目だけのようです!

ブログを書きながら頭が痛くなってきたので今日はここらへんで。

それでは、レッツ税務署♪